Imagen: Pixabay

¿Qué es un proceso contable?

El proceso contable es el ciclo en el que se van registrando las diferentes operaciones económico-financieras que se realizan en una empresa.

Durante el mismo, se asientan las diversas operaciones de compra-venta que realiza la empresa durante su ejercicio económico, el cuál es de 12 meses, salvo excepciones relativas a ciclos económicos estacionales.

Así mismo, supone el registro de los cobros y pagos que la empresa realiza en el momento en el que ésta los hace efectivos, algo muy importante a tener en cuenta a la hora de analizar la liquidez de la entidad.

PROCESO CONTABLE

Interpretar verazmente la información contable de una empresa durante un ejercicio económico.

Interpretar verazmente la información contable de una empresa durante un ejercicio económico.

Proporcionar información relevante y útil para los usuarios de la contabilidad financiera.

CUENTAS ANUALES

Mostrar la imagen fiel del patrimonio empresarial, de los resultados económicos y de la situación económico-financiera de la entidad, que ha de ser a su vez comprensible y útil.

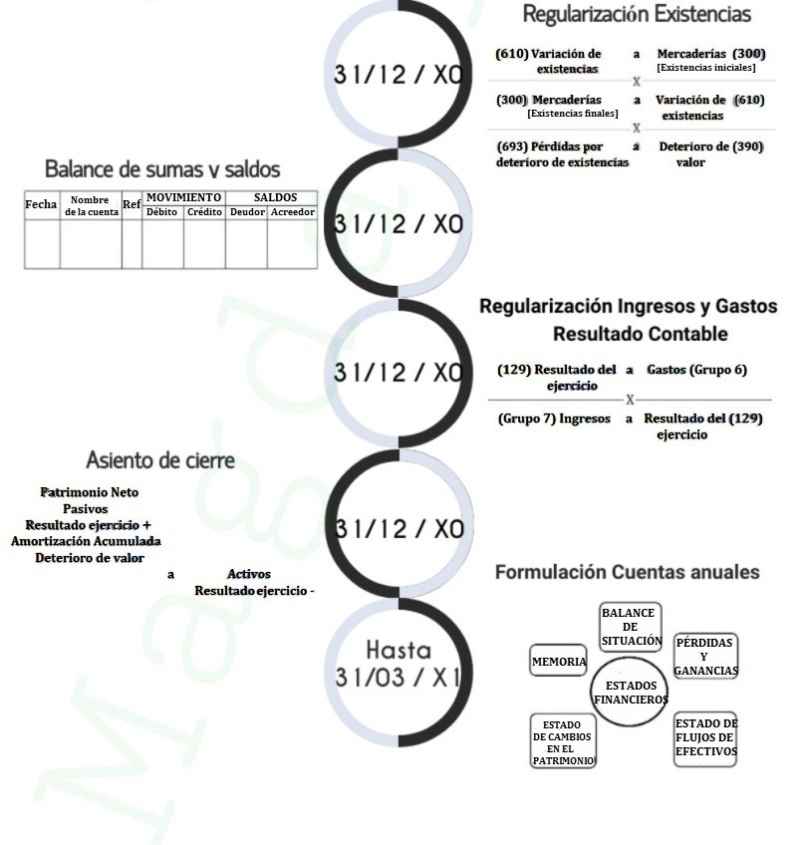

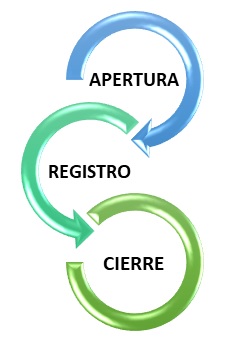

FASE DE APERTURA

1/enero/X0 o fecha constitución sociedad

Balance de situación inicial (igual que el balance final del año anterior)

BALANCE INICIAL AÑO X+1 = BALANCE FINAL AÑO X

Abrir contabilidad en el Libro Diario (asiento de apertura) y en el Libro Mayor (apertura de cuentas)

FASE DE REGISTRO

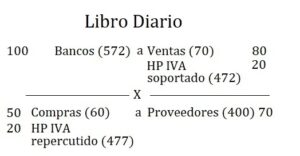

Anotación diaria de los hechos contables en los Libros Diario y Mayor, siguiendo la corriente real y el principio del devengo.

Libro Diario: registrar las operaciones comerciales conforme se van realizando. (orden cronológico)

Libro Mayor: crear cuentas independientes, anotando en cada una de ellas los movimientos que se llevan a cabo en el libro diario, teniendo en cuenta su Saldo Deudor (anotación en el DEBE) o su Saldo Acreedor (anotación en el HABER)

FASE DE CIERRE

31/diciembre/X0 (o según actividad económica y caso de disolución de la sociedad)