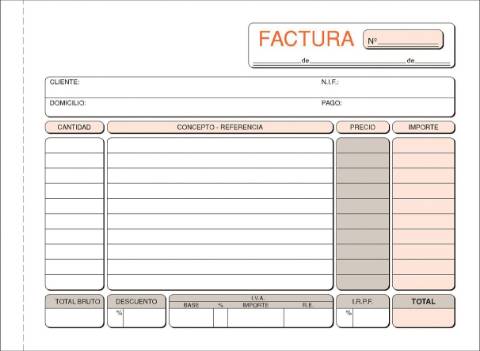

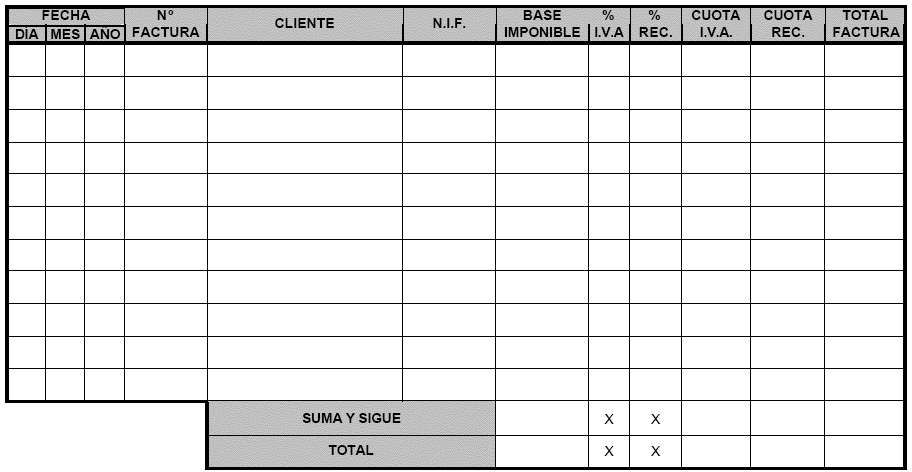

Libro de facturas

Justificante que tiene especial relevancia a nivel fiscal, ya que permite a la Agencia Tributaria comprobar que los datos registrados en el mismo se corresponden con las facturas declaradas.

Libro de facturas

Justificante que tiene especial relevancia a nivel fiscal, ya que permite a la Agencia Tributaria comprobar que los datos registrados en el mismo se corresponden con las facturas declaradas.